2024,低空经济和eVTOL元年

2024,eVTOL元年

对evtol热点事件、适航与资本三个领域做了分析和预测。

1、巴黎奥运会:由于Volocopter在奥运会期间的运营,2024注定将成为低空经济、eVTOL商业化发展的重要里程碑,这据说也是很多资本的心理底线。尽管之前有过不少反对声音,但根据目前所掌握的信息,这事基本能成,让我们拭目以待吧。

VoloCity

2、适航:去年被国外质疑的亿航EH216-S的全球首个TC;去年10月沃兰特VE25-100型客运eVTOL型号合格证申请获得受理;同样10月,时的E20开启获取TC之路;以及2022年11月,就已经开始忙着TC的沃飞长空AE200。

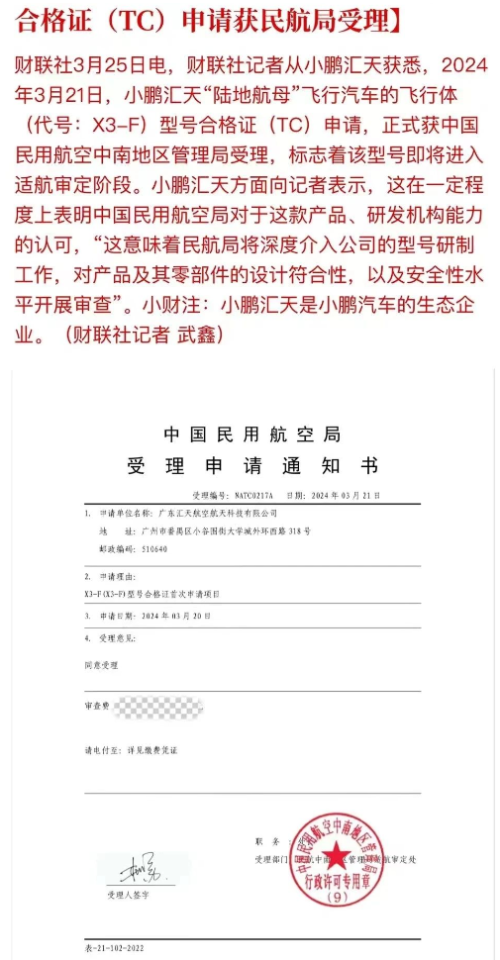

今年1月小鹏汇天“旅航者 X2”中南局发了特许飞行证,3月,“陆地航母”飞行汽车的飞行体(代号:X3-F)型号合格证(TC)申请正式获中南局受理;同样3月,峰飞V2000CG获华东局颁发的货运无人机型号合格证(TC)等等不一而足。

小鹏汇天“陆地航母”的相关报道

这些都证明这个行业在适航这个环节已经到了一个爆发阶段,换句话说,目前不光看主机厂,更看局方。

3、资本:说点近期的,3月份先是沃兰特宣布完成1亿元A轮融资,地方政府投了,一直也没问董明董总和峰飞的朋友官司打成啥样。然后前几天时的宣布完成A轮2000万美元战略融资,拿了中东主权基金。近期还有不少在谈的或者有消息没发的,别问我怎么知道的。

如今,加上低空经济等政策利好,2024为eVTOL元年之称,板上钉钉。

接下来,该但是了。

低空经济中eVTOL的角色

2024年春天,“低空经济”四个字大火,这话不是我说的,是微信朋友圈告诉我的。

以前朋友圈里各界大佬转发都是消费、民生、医疗、证券、地产、政治、国际,C919时候带起来一波民航热潮,之后恢复常态。

如今则是,某媒体相关领导,在朋友圈里转发稿件,并配上转发语“低空经济究竟是什么?”,另一位媒体领导在下面回了三个字“无人机”;国社的一位朋友知道我涉及这一领域,拉我私下探讨目前政策情况,在畅想未来之后,他的结论是“落实困难重重,不如商业航天快,物流用经济效益不高啊。”;券商分析师则转发我以前的稿子问我,“最近有时间吗?有机构想了解下,你给讲讲?”

他们的困扰其实也是绝大多数人的困扰,低空经济究竟怎么干?

工信部等四部门最新发文提出,到2030年,通用航空装备全面融入人民生产生活各领域,成为低空经济增长的强大推动力,形成万亿级市场规模。

但市场规模和盈利是两码事,有规模不代表盈利,反之亦然。

所以,低空经济的盈利点是顺丰的天降乳鸽?美团的空降奶茶?已经飞了很久的农药喷洒?亦或是无人机大宗物流?

低空经济火了,资本已经闻着味道而来,一级二级市场的精英们都来研究,很快就得出第一个结论,在城市上空运行的客运eVTOL是最具经济价值的。这个结论,与2016年那份开天辟地的Uber Elevate白皮书和2018年12月摩根斯坦利那份万亿美金市场的UAM行研报告观点一致。

我个人也十分认同,要赚钱,最后还是载人,也就是载人eVTOL。拿隔壁汽车行业来说,eVTOL就是新能源车的逻辑,这也是各界看好这个行业的基础逻辑。

新能源车行业之于我国,恰如eVTOL之于我国,彼时彼刻,恰如此时此刻。

但正如前面朋友圈中的对话一样,很多人看到低空经济、看到eVTOL就联想到无人机,毕竟亿航的EH216-S在外界看来确实挺像大疆,但确实是两码事。

载人eVTOL需要获得更严格的标准适航证,才能保证乘客的安全,而物流用的无人版本eVTOL只需要针对不同运行场景的“特殊”适航证,在安全性上可以适当放宽。

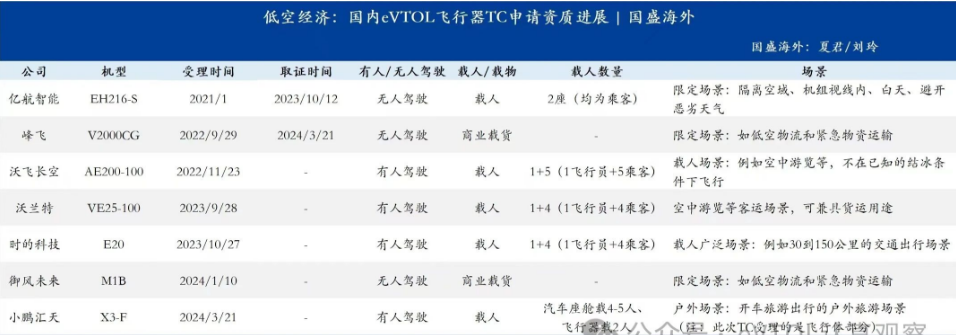

国盛统计的国内eVTOL的TC进展

目前,国内做载人eVTOL的公司数来数去也就那么几家,从最不会骗人的公开的TC申请情况来看,只有沃飞长空、沃兰特和时的三家;(小鹏汇天刚申请的还不知道其适用场景,盲猜应该是跟亿航EH216-S一样带比较严苛的运行限制)而一直在用强调先载物后载人的御风未来、峰飞等,目前申请的TC都只是物流无人机机型。最后,再给大家解释下,亿航的那款,虽然也是载人eVTOL,但限制条件太多,尤其是隔离空域、人口稀少区这两条,使得亿航暂时跟最有经济价值的UAM场景无缘。

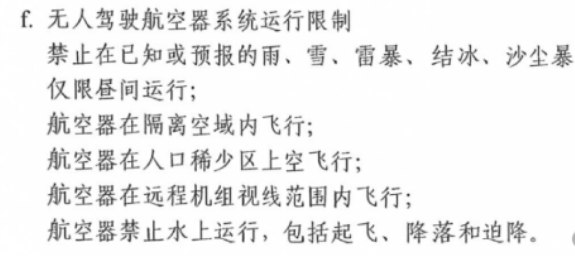

亿航TC文件中相关内容

我们都确信,eVTOL未来会有很多应用场景,但目前对于商务出行、旅游观光等场景来说,上面这些“运行限制”让亿航这款机型的商业化想象空间降了不少。这还只是运行操作层面,如果考虑到航线审批、地面配套保障、空中行驶规则等因素,可能会进一步给这款产品的商业化降温。

但懂的都懂,毕竟是首个,各方都要小心,而且还是无人驾驶。

在电动车领域,我们实现了弯道超车,虽然有特斯拉,但我们有比亚迪,有蔚小理,如今又有了小米等等,形成了“三英战吕布”的态势。

但在eVTOL领域,我们要冷静,虽然看似和国外龙头差距不大,实际上却经不起细琢磨。

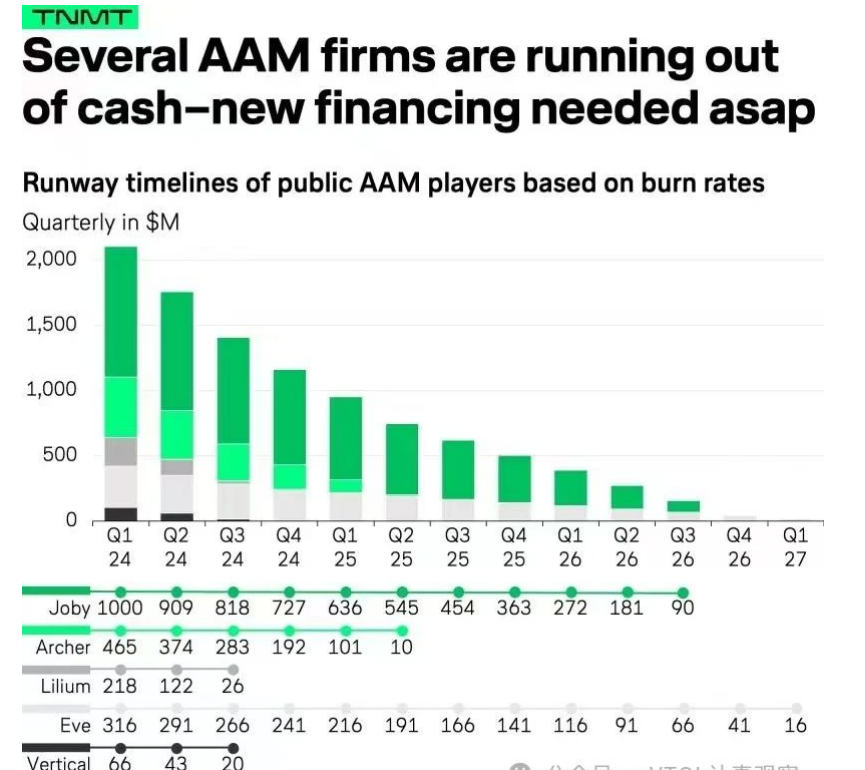

首先,我们确实有全球首个TC,有亿航,有沃兰特,有沃飞长空,有御风未来,有时的,有国内海外两套体系的峰飞等各种主机厂,但和国外领头羊比硬实力,差距明显。翻翻Joby和Archer的2023财报,你就会发现,他们每个季度的总支出对国内企业而言算是天文数字,可能国内所有公司加一块都不一定有他们两家多。此外,他们还拥有大量经验丰富的工程师团队,以及强大的供应商体系。

国外几大行业龙头的“烧钱”情况

还有业内“卷王”Volocopter。作为行业先驱,Volocopter自其成立至今12年间,推出的eVTOL已经历 VC1、VC2、VC200、2X、VoloCity多个阶段,目前的 VoloCity是为了争取在巴黎奥运会实现载人飞行,结合欧洲航空安全局(EASA)2019 年颁布的SC-VTOL类别航空器适航要求有针对性地升级的新机型。构型为相对简单的多旋翼,开发耗时一年多,目前适航取证已接近尾声。前文提到,VoloCity的目标是在今年的巴黎奥运会投入商业运行,很多国际圈内友人认为,这才是真正意义上的城市空中交通首次商业应用。 像VoloCity的目标是在城市上空、融合空域内实现商业运行的eVTOL,适航审定工作量巨大。

其次,国内eVTOL公司在资金、人才、技术等方面与美国和欧洲存在明显差距。但奇怪的是,国内有一些主机厂却依旧选择了垂直集成模式,自己研发所有部件。但仔细发现,除了财大气粗的小鹏汇天,其他选择垂直集成的主机厂,申请的是商业价值有限只是审定程序大大简化的载物无人机,跟Joby、Archer做的不是一个东西。

目前,政策大好,低空经济大热,鱼龙必定混杂。据说,国内很多公司打着解决城市交通三维出行的旗号,实际上做的只是无人机物流。他们故意模糊载人和载物之间的界限,蹭载人的热度,以吸引投资。

希望政府有关部门冷静、资本方冷静,看清楚再下手,毕竟载人和物流所需要投入的时间和资金不是一个量级,市场空间更不是一个维度。