eVTOL私人用户的市场规模会多大?(上)

eVTOL私人用户的市场规模会多大?(上)

电动垂直起降航空器(eVTOL)作为新型航空器,今后的价格如何自然是大家都很好奇的,笔者也不例外。经过琢磨,笔者在此提出一些个人的粗浅认识以抛砖引玉。期待大家的批评指正并提出自己的见解。

首先要专门做三个说明:

第一,本文完全是基于经济学普遍规律进行的逻辑推理。笔者属于“三不懂”人群:不懂载人航空器的研发和制造成本核算,不懂会计上的财务模型计算,不懂eVTOL可能涉及的航空供应链价格体系。那么,笔者凭啥敢揣测eVTOL的价格呢?因为逻辑。是的,在笔者看来,即使不具备上面三个方面的知识,只凭借逻辑推理也是有可能对eVTOL的价格区间做出合理的判断的,因为涉及经济学的普遍规律应该是放之四海而皆准的,不管是馒头还是eVTOL,而且这些普遍规律可能很多其实是常识,那么这些普遍规律和常识对于笔者这样的“三不懂”人群就是有可能掌握的,不需要专门的专业知识和训练,相应的,基于这些普遍规律和常识所做出的逻辑推理就有可能是能得出基本正确的结论的。

第二,本文所提的eVTOL是指需要进行适航审定的载人eVTOL。因为载人航空器对安全性的高要求,所对应的适航审定体系和供应链保障体系与工业级轻小型eVTOL无人机有很大差别,相应的成本和产品价格自然也就差别很大,两者可能必须要在各种分析时明确区分开来。

第三,本文推导的价格是针对个人消费者的eVTOL产品,而不是对运营商的批发价和对政府部门的采购价格,因为后两者的价格体系容易受经济学普遍规律以外其他因素的影响而导致偏离,比如运营商是买去赚钱的,那么采购价格就跟运营商的投资回报期和财务模型直接相关了,而且eVTOL制造商如果自行运营的话,还可能涉及关联交易,价格就更存在不确定性。所以,针对个人消费者的eVTOL产品的价格是最有可能符合经济学普遍规律的,毕竟厂商对所有个人消费者的价格都应该基本是一视同仁的。

还是先说结论:

1、载人eVTOL在满足适航审定要求的安全性的前提下,如果要在合理的投资回报期内按照合理的投资回报来计算的话,那么最终价格可能短期内难以达到较低的水平。

2、载人eVTOL取证后的量产价格较长时期内也许会跟同重量级别的直升机相同水平甚至由于成本摊销的影响还可能更高一些,具体取决于企业的财务诉求。

3、载人eVTOL取证后的量产价格不大可能低于已经生产70年、各项成本早已摊销干净、技术水平低很多、制造直接成本低很多的同级别23部固定翼飞机(按座位数来划分)。是的,这里的典型机型就例如1956年量产交付、航空史上产量最大的航空器(没有之一,产量已超过4万3千架)、目前仍然是该级别最畅销机型之一的赛斯纳172飞机(新机价格目前40-50万美元,根据航电配置、内饰和涂装等有差异)。

4、载人航空器的性能、安全性、成本存在“不可能”三角关系,一个飞行器的设计上可能只能取其中两个而不可能都兼顾。因此,虽然从经济普遍规律来看,产品价格与市场规模从来都是鸡与蛋的矛盾关系,但是由于这个“不可能”三角关系,因此对于审定类航空器来说,影响价格的安全底线因素就是始终客观存在、很难改变的,那么价格的底线也就相应很难大幅降低,因为会直接导致安全性量级降低。那么如果这个“鸡”与“蛋”的辩证关系中,价格一方很难大幅降低,那么市场规模的变化范围可能就相应很有限了。

5、基于上述的价格预期,并以豪车、公务机和直升机为典型代表的高端个人消费品的市场规模进行分析后,结论是载人eVTOL的市场规模可能受限于超高净值消费群体的规模,因此初期的个人消费者市场规模可能比较有限。

6、与此同时,中短期内载人eVTOL的个人消费者市场规模如果与同属垂直起降航空器的直升机的市场规模来比较的话,是有可能实现比较大的增长率和保有量增长的。任何航空产品乃至工业消费品如果能在短期内比现有同类产品实现哪怕几倍的快速增长,都毫无疑问是值得为之努力的巨大的历史性成就。与公务机和直升机目前年销量几百架的市场规模和全球270万净资产500万美元以上的人群相比,eVTOL仍然具有广阔的个人消费者市场发展空间。

以下是简要的逻辑推导:

目前就笔者的认知水平而言,针对个人消费者的eVTOL市场规模可能受销售价格的影响最大,而飞行器的价格/成本跟安全性和性能直接相关,而安全性和性能又跟审定过程的难度直接相关,对应的就有时间成本,性能还跟材料和加工工艺可能有关系,运行方面可能还有许多空白需要填补,比如电驱系统和高压电的机务执照问题,这些也都是涉及时间成本和使用成本。值得一提的是,审定类飞行器的整个供应链也是需要进行适航认证的,这是造成审定类飞行器成本居高不下的一个重要原因,当然,这也是保证航空安全底线的重要保障机制。对于eVTOL而言,三电和飞控等关键部件的供应链还在建设过程中,对整机产品的最终成本的影响还存在较大的不确定性。好消息是许多传统供应链一级供应商大厂已经入局,比如罗罗、赛峰、霍尼韦尔、泰雷兹、代傲、FACC等,这无疑有利于加快eVTOL的适航审定进度和量产保障,但另一方面,新建供应链的成本很可能不会低,而这些成本无疑也最终需要主机厂来一块儿摊销。如果主机厂要自建整个供应链的话......考虑到巨大的技术困难和时间成本,最终成本与外购可能还难说谁高谁低。

因此,笔者个人觉得:载人飞行器的性能、安全性、成本存在不可能三角关系,一个飞行器设计上可能只能取其中两个。对于eVTOL来说,垂直起降飞行器的设计难度本来就较固定翼飞机大很多,同时为了尽量满足市场需求,因此设计上大不可能会对安全性和性能做出妥协,反而可能会在保证足够安全性的基础上尽量提高性能,这样的话,“性能、安全性、成本”这个三角关系中做出妥协的可能就只能是成本了,相应的当然就会是较高的售价。

所以,作为新型飞行器,eVTOL在满足审定要求的安全性的前提下,如果要在合理的投资回报期内按照合理的利润率回报来计算的话,最终价格可能短期内难以保持较低的水平。实际运行中可能还要考虑保险费用对用户使用成本的影响。新型飞行器由于缺乏历史数据做精算,初期保费也许会比较高。国外还存在法律风险计提的附加成本,由于过去的惨痛赔偿教训,这个附加成本现在已经占到23部固定翼飞机销售价格的大约20%-25%(赛斯纳172新机价格40-50万美元,据说其中法律风险计提大约为10万美元),当然这个法律风险的附加成本对我国企业也许影响不大。

综上,笔者主观臆断的猜测是:eVTOL量产价格较长时期内也许会跟同重量级别的直升机一个水平甚至更高一些,至少不应该低于172这样的传统23部四座小飞机的价格,不然经济学的普遍逻辑可能就会被推翻了:新研制取证量产的4座垂直起降飞行器的价格如果比生产了快70年、各项成本早已摊销干净的、技术水平低很多、制造直接成本低很多的传统23部四座固定翼飞机的价格还低,逻辑上就说不过去嘛。此外,对于我国通航产品来说,可能还存在由于通航产业基础较弱而造成的供应链的限制因素,比如供应链企业的数量、协同主机厂进行适航认证的能力、产品价格等,根据历史经验,我国同级别的通航整机价格与国外同类产品相比一般难以有太大的成本优势,特别是如果主要部件向国外供应商采购的话,成本可能更加难以有优势。

如果按以上逻辑的话,主流直升机和23部固定翼飞机的售价可作为一个参考:

罗宾逊R22直升机,32万美元,双座,活塞航发,对于其安全历史纪录相对涡轴直升机来说较差,因此有不少国家或城市禁止活塞直升机在城市上空运行,2021年销量33架。

罗宾逊R44直升机,50万美元,这是目前使用最多的四座直升机,仍然是活塞航发,2021年销量125架。

罗宾逊R66直升机,65-78万美元,这是目前最便宜的审定类涡轴直升机,五座(1名飞行员+4名乘客),2021年销量86架。

贝尔407,260万美元,基于最畅销的贝尔206研制,可谓单发涡轴直升机的典型代表,7座,2021年销量56架。

赛斯纳172,40-50万美元,世界上产量最大的载人航空器没有之一,1956年量产交付,目前仍然是该级别最畅销的机型之一,四座,2021年销量166架。

西锐SR22,65-95万美元(自然吸气和涡轮增压发动机两个型号的不同配置),连续多年的单发活塞飞机全球销量冠军,此类机型的性能和用户体验的标杆产品,四座,2021年销量361架。

当然,最简单直接的一个价格参考就是eVTOL主机厂自己的数字。目前公开的信息就是上市eVTOL公司的路演文件中的财务模型中的数字。当然,eVTOL主机厂自己提出来特别是为上市准备的路演文件中的数字可能主观性较强,但仍不失为一个参考,特别是把多家eVTOL公司的这些价格预测进行横向比较的话,应该还是有助于得出一些相对客观的结论。

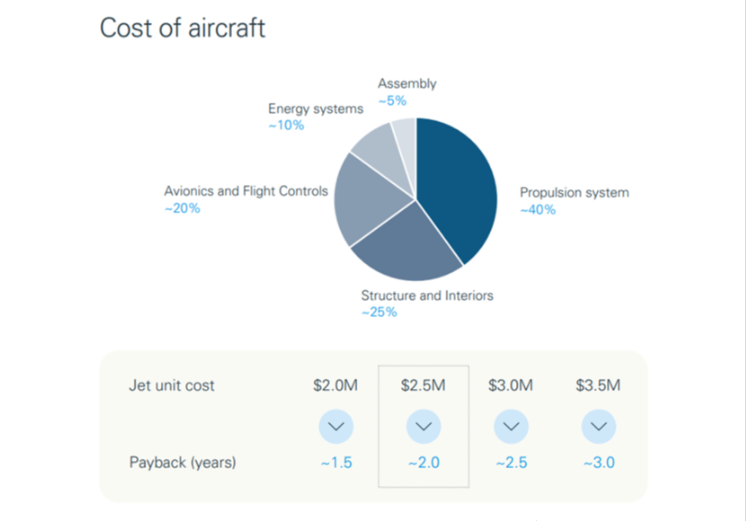

这是德国百合花(Lilium)公司路演文件中的数字,提出了2-3.5百万美元/架的价格区间用以计算投资回报,财务模型中采用的是200万美元/架的预测数字

这是美国Joby公司路演文件中的数字,提出了90万-230万美元/架的价格区间用以计算投资回报

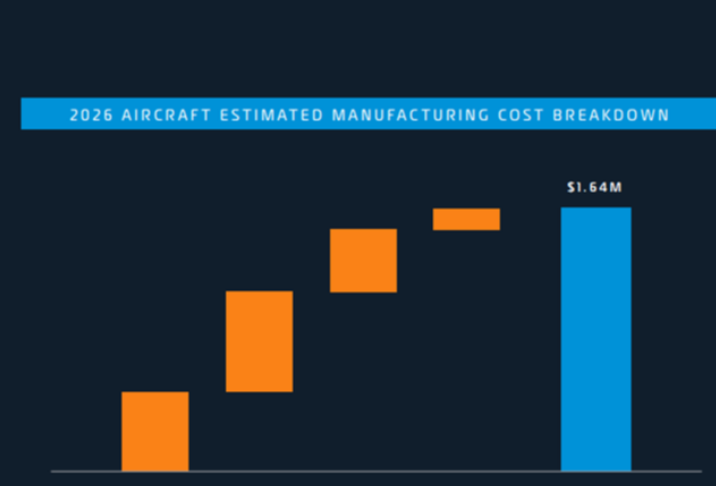

这是英国Vertical Aerosapce公司路演文件中的数字,提出了164万美元/架的预测价格

巴航工业的“夏娃”eVTOL公司的上市路演文件中没有给出价格预测,如果以订单公告中的订单数和价值总额来计算的话,结果为290万美元/架(2022年2季度财报中宣称订单目前总数2060架,价值60亿美元)。

Archer公司的上市路演文件中没有给出价格预测,如果以订单公告中的订单数和价值总额来计算的话,结果为500万美元/架(美联航的200架订单公告中宣称价值10亿美元)。

可见,横向比较的话,各家上市eVTOL公司给出的价格区间是90-500万美元/架,考虑到这几家公司的机型基本都为五座(只有百合花计划申请适航审定的是7座型号),这个价格区间显然范围过大,由此可以得出的客观结论是:第一,如果排除上市财务模型计算的需要的话,说明各家公司对其产品的最终价格很可能也还没有非常大的把握。第二,各家公司都认为最终产品的初期价格可能不会低于100万美元/架,这是巧合吗?还是这几家公司商量好的?或者,也许,是各家对研发、审定成本并结合供应链价格体系估算后不约而同的结果呢?这几家eVTOL企业中既有老牌传统航空制造企业,也有初创公司,既有刚进入eVTOL赛道的新秀,也有已经研发eVTOL十多年的资深企业,既有欧美企业,也有巴西这样的发展中国家的企业,那么,如果它们都不约而同地得出相似的结论,是否说明这个结论还是有相当的参考价值呢?