世界上eVTOL现状及应用场景

eVTOL:electric Vertical Take-off and Landing英文直译为电动垂直起降飞行器,可以理解为以电力作为动力来源,无需跑道可以垂直起降的飞行器。国内外的各大eVTOL飞行器制造厂商发展势如破竹,国外的航空产业领头公司空客、波音等开始纷纷进入eVTOL市场,其他的eVTOL企业,像德国的沃科波特和百合花,美国的优步等科技公司很早就开始布局“空中出租车”的业务板块。目前国内属于头部企业的是亿航,其业务十分广泛包括载人飞行、物流运输,还涉足医疗和旅游等领域。eVTOL与直升机相比,不仅本身涵盖了直升机的一些优势特点,还具备低噪音、更绿色环保、易维护、起降方式更加灵活多变、智能数字化技术应用、保障要求低、更加经济实惠、制造与使用成本低等优势,相信未来eVTOL可取代直升机的大部分用途,包括空中游览、城市末端物流运输、航空医疗救护等的应用场景,还可衍生出城市空中交通(UAM)、空中出租车等新的应用场景,未来可期。

eVTOL基本概念

2014年,eVTOL的概念正式被美国直升机国际协会(American Helicopter Association,AHA)、美国航空宇航协会(American Institute of Aeronautics and Astronautics,AIAA)在弗吉尼亚大会上提出。目前国内对eVTOL与直升机、无人机、飞行汽车的区别,相关领域的研究者也从自身专业视角进行了自己的理解,他们之间是一个包含和交叉的关系。从航空角度看,eVTOL与直升机的区别在于动力来源不同,一个是电动,一个是传统的航空燃料;“垂直起降”和“直升”是两个高度相似的概念,都是从一个起降点垂直升降,对下滑道的需求较低;从现阶段发展来看,与无人机的区别在于有没有“人”,我们一般认为无人驾驶且同时载物的航空器为无人机,从目前看来大部分eVTOL处在有人驾驶的阶段,能够垂直起降的飞行汽车是eVTOL其中的一个分支。

eVTOL的分类

美国垂直飞行协会(VFS:Vertical Flight Society)在其发布的全球eVTOL飞行器名录将eVTOL进行分类,该协会在行业中具有较大权威和影响力。根据eVTOL矢量推力构型(Vectored Thrust)分类主要是按矢量推力的方式考虑,包括但不限于倾转翼、倾转旋翼、倾转涵道复合翼构型;升力+巡航构型(Lift+Cruise);多旋翼构型(Wingless Multicopter);单旋翼构型(Electric Rotorcraft)。

从提供电力的方式分为可再生资源和不可再生资源,可再生资源包括:太阳能、氢燃料等;不可再生资源包括:锂电池、氢燃料电池、锂电池+燃油等。

单纯从驾驶飞行器角度出发可分为无人驾驶和有人驾驶两种类型,从搭载物角度出发,可分为载人、载货及兼容载人载货三种类型。

eVTOL国内外发展现状

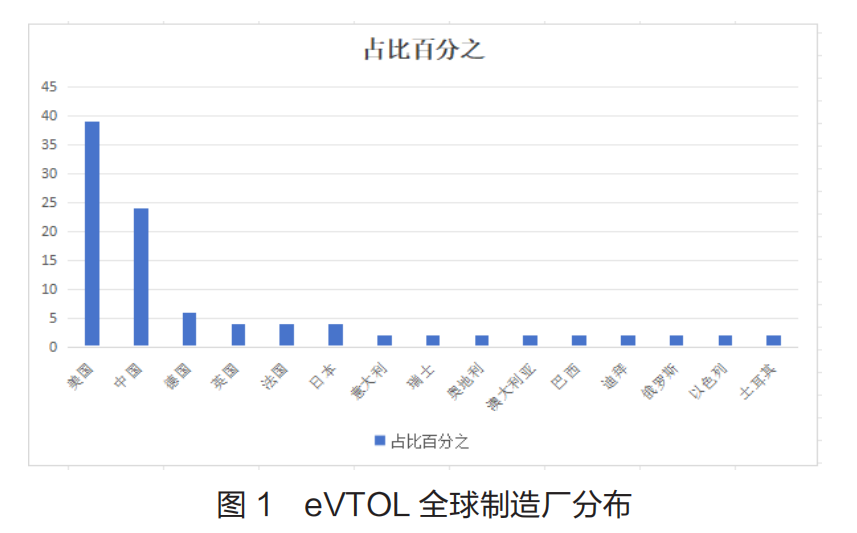

全球制造厂分布

图1总结了全球eVTOL的制造厂商的分布,不难看出,目前主要分布的国家为美国、中国、德国、英国、法国和日本,占比达82%。eVTOL制造厂主要分布在欧美发达国家和中国等地区,大部分国家还未涉猎这一新兴产业。这些地区的航空航天技术和制造水平都较超前,同时与拥有庞大的市场需求和政策支持密不可分。

国内政策支持

当前我国的低空经济正处于蓬勃发展期,从近期相关部门发布的相关政策可以看出我国对低空载人飞行器这一新兴领域展现出了包容、鼓励的态度,展现了我国对发展低空经济的决心。较早时期的2010年,国家走出了坚实的一步,下发《关于深化我国低空空域管理改革的意见》,是国家深化低空改革的举措;2021年2月下发的《国家综合立体交通网规划纲要》第一次把“低空经济”写进国家规划;2019年9月下发的《交通强国建设纲要》给了eVTOL飞行器研究、试验和应用极大的支持;2022年12月民航局为指导和规范民用无人驾驶航空器系统的设计、生产和适航批准,发布了《民用无人驾驶航空器系统适航审定管理程序》,为无人机适航审定提供了规章依据;2023年6月下发的《无人驾驶航空器飞行管理暂行条例》使无人机飞行运行更加“规范、合法化”;2023年10月国家四部委联合印发的《绿色航空制造业发展纲要》中明确提出了2025年eVTOL实现试点运行的目标;2023年11和12月下发的《中华人民共和国空域管理条例》和《国家空域基础分类方法》中非管制空域的划分,释放了部分低空空域,让低空飞行更加顺畅;2024年1月交通运输部下发了咨询通告《民用无人驾驶航空器系统适航安全评定指南》,为特殊适航审定提供安全评定的法规支撑。

中国的主要eVTOL企业:

亿航智能总部位于广州,是一家全球领先的城市空中交通、智能飞行器制造为一体的国内头部企业,其EH216-S型eVTOL在适航审定方面取得了三个“全球首张”,获得了首张型号合格证、生产许可证和标准适航证,其在中国以外全球的官方指导价为单架41万美元已定价。

峰飞航空科技有限公司总部位于上海,致力于让立体三维交通成为现实,其自主研发的2吨级eVTOL在青海完成海拔3000米“高高原”性能试飞,这是我国首个成功完成“高高原”符合性验证试飞的吨级eVTOL。V2000CG型号符合性验证实验也全部完成,进入符合性总结及正式颁证前准备工作。近期完成了全球首条eVTOL跨海跨城空中航线(深圳-珠海)的首飞。

吉利旗下的沃飞长空总部位于四川成都,是一家以低空交通、车载飞行为核心的科技公司,通过“自主+引进”的战略布局,自主研发eVTOL产品AE200。近期获得AS9100D航空航天质量管理体系认证书,其AE200已完成原型机首飞,完成中国首个有人驾驶载人eVTOL型号合格审定的申请。

时的科技总部位于上海,作为国内首个自主研发倾转旋翼载人电动飞机E20的企业,致力于打造绿色可持续数字化立体交通生态圈。截至目前,时的科技自主研发的E20eVTOL原型机已完成首轮飞行测试,正在开展常态化的试飞试验,华东地区管理局也正式受理其型号适航审定的申请。

亿维特总部位于南京,致力于从事经营范围内航空器(发动机、螺旋桨)生产,专注于载人eVTOL(电动垂直起降飞行器)的研发、制造,致力于加速城市空中交通,为未来空中出行提供解决方案。其自主研发的ET9五人四座载人eVTOL已成功下线,ET3氢锂混动长航时巡检飞机,翼展3米,航程500公里以上。

零重力飞机工业总部位于合肥,是一家院士领军,技术领先的载人电动垂直起降飞行器企业,其多旋翼航空器ZG-ONE一号机总装下线,已取得中国民航局颁发的《民用无人机驾驶航空器特许飞行证》;获得电动固定翼飞机RX1E-A的生产制造、市场运营和全球化销售主导权,是中国唯一取得型号合格证(TC)、生产许可证(PC)的双座电动轻型运动飞机。

御风未来总部位于珠海,主要从事载人eVTOL的设计研发,为三维立体交通提供解决方案。中国民航华东地区管理局正式受理御风未来自主研发的M1B型(M1货运型)电动垂直起降无人驾驶航空器系统型号合格证申请。

汇天航空航天科技有限公司总部位于广州,致力于为个人用户打造飞行汽车,近日,其“陆地航母”分体式飞行汽车和陆空一体式飞行汽车首次公开亮相。

沃兰特总部位于上海,是一个客运电动垂直起降飞行器研发商,决心为全世界研制安全、绿色、经济的客运级eVTOL,其VE25-100型客运eVTOL型号合格证申请获得受理,也是华东地区管理局受理的首个客运载人eVTOL项目。

酷黑科技总部位于北京,是一家从事研发涵道式飞行器的公司,公司主要研发涵道式飞行器,专注于无人机系统装备开发。

边界智控于2020年11月在深圳成立,专注于新一代航空产品的飞控、导航和自动驾驶系统研发,是一家为垂直起降飞行器提供自主飞行系统的科技公司。

山河星航实业股份有限公司总部位于湖南株洲,经营项目包括:智能无人飞行器研发制造、智能无人飞行器销售以及通用航空服务等。

磐拓航空总部位于上海,磐拓航空发布了其第一款eVTOL机型设计,是较为独特的倾转机翼构形,采用涵道风扇动力系统。

其他企业还有追梦天空、牧羽航空、倍飞智航、金蝶科技、WEFLY、必昂科技、化羽先翔、尚飞科技、倍飞智能、大众汽车、天津斑斓、商飞eVTOL、中航eVTOL、航天科技eVTOL等。

沿海地区对于外来资金引入的优势,航空航天工程及相关领域产业链聚集的规模效应,长三角及大湾区的科创文化所提供的人才资源,让中国的Evtol企业呈中国长三角地区与粤港澳大湾区一带分布的特点。

全球头部企业相关数据对比

eVTOL未来应用场景

从行业监管看,民航局非常清晰地提出了有人驾驶和无人驾驶eVTOL的审定方式,分有人驾驶和无人驾驶,eVTOL厂商为布局载人、载货、兼容载人载货的不同应用场景开发不同的机型。这样eVTOL未来可能会产生无人驾驶载人、无人驾驶载货、无人驾驶兼容载人载货、有人驾驶载人、有人驾驶载货、有人驾驶兼容载人载货等几种不同类的应用场景。

有人驾驶载货eVTOL

纵观eVTOL产业的发展及相关规划,这是一个循序渐进的过程。从目前来看,国家发展需求相对迫切的就是有人驾驶载物环节,在物资匮乏的偏远地区尤其需要。2024年民航局关于印发《2024年民航应急管理工作要点》的通知中,提到要提升重大紧急运输保障和航空应急救援能力,在应对自然灾害时,地面道路中断,采用空中应急物资的输送是较高效的解决办法。因为有直升机这样的“前车之鉴”,直升机在有人驾驶载物上的运行模式相对完善,eVTOL完全可以借鉴其成熟的经验。其应用场景和直升机很类似,主要有:货运物流、应急救援、航空摄影、私人驾驶、消防灭火、空中巡查、自然保护、疫情防控、私人飞行、国防军事、警务安防等。

有人驾驶载人(兼容载人载货)eVTOL

其主要应用场景有:空中出租车、空中摆渡、城市客运(UAM)、区域客运(RAM)、应急救援、器官运送、物资人员转运、通航+空中游览、商务飞行、国防军事、警务安防、培训教学等。

无人驾驶载货eVTOL

目前峰飞(V200CG)、御风(M1)都是按照无人驾驶eVTOL的适航标准去申请的TC。其主要应用场景与无人机类似,如特殊作业、农林喷洒、物资运输、城市末端配送、救援勘察、地理测绘、电力巡线、国防军事、警务安防等。

无人驾驶载人(兼容载人载客)eVTOL

由于无人驾驶且载人涉及人身安全的问题,相比有人驾驶,在处理紧急突发事件时还会存在弊端,仍面临关键技术突破、基础设施建设、规范标准制定等挑战,eVTOL要进入到载人阶段,还需要一定的提升和积累进阶。其主要应用场景为:空中出租车、飞行俱乐部、观光区“缆车”、国防军事、警务安防等。

我国在eVTOL的发展方向

2024年5月,从国际无人机应用及防控大会上发布的《2024年中国eVTOL产业发展报告》中可以预见我国在eVTOL发展中的方向。文中指出,有人驾驶的载人客运模式是eVTOL的未来发展方向和核心应用场景,但市场启动需要前期的铺垫与优化;eVTOL的航程、航时等性能将持续提高,城市空中交通(UAM)将应用场景从城市“搬到”周边区域;eVTOL相关取证将有序推进,随着产业生态的不断完善,未来将会有越来越多的企业加入到eVTOL生产制造中;整机制造市场将进入整合期,市场竞争激烈,实力较弱的厂商将面临淘汰。

(文章选自《航空航天》