中国低空出行是缓解交通压力的重要途径

中国低空出行是缓解交通压力的重要途径

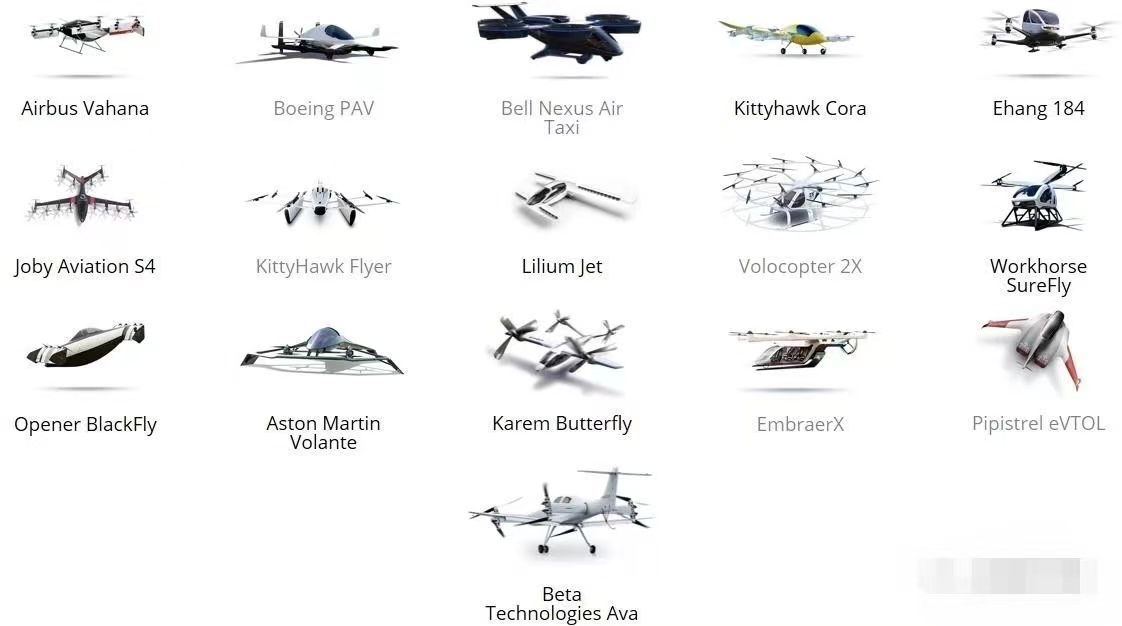

2021年,全球主要UAM/eVTOL公司相继通过SPAC完成上市融资,今年前五个月行业内公司融资额逾50亿美元,已超越了该行业往年所有融资总额。国内eVTOL主机厂也受到资本追捧,峰飞航空、时的科技、零重力飞机、沃兰特航空、小鹏汇天均获得融资。

国内外适航标准不断完善,各国主机厂、自主飞行系统研发商等上下游公司正与本国民用航空局一道制定最新的适航标准;我国民航局正抓紧修订适用于当前UAM/eVTOL发展的新23部法规,预计今年内能发布;民航局也正在抓紧编制《通用航空发展“十四五”规划》,支持地方政府加快通航基础设施建设打造“干支通,全网联”的航运输网。

2023年,整个行业似乎走出了阴霾,各家不断传出首飞、融资等方面的消息。本次采访嘉宾:裴耘 远翼投资科技合伙人向整个行业展示资本眼中的eVTOL是什么样的,机会有哪些等等。

远翼投资是由远东宏信为主要发起方,由专业团队管理的独立产业投资基金。践行“金融助力+产业赋能”的核心投资理念,布局中国成长期的优质企业。远翼投资管理规模超50亿人民币,主导投资了包括途虎养车、微创机器人、沛嘉医疗、长风药业、绿米科技、高仙机器人、E签宝、珞石机器人、联博精密、北谷电子等一批中国新兴产业优质企业,也是时的科技Pre-A轮的领投方。

我们投资了时的科技,主要还是认可的是它对飞机构型的选择和团队的实力与实际进展。当前eVTOL有多旋翼、复合翼、倾转旋翼和涵道几种路径,公司选择的倾转旋翼构型相对效率高、技术壁垒大。在长期接触的过程中,公司一直以适航标准作为第一原则,从设计到零部件选择都严格要求,研发上并没有一味追求速度,甚至研发里程碑还经历过挫折,但最终都如期完成了。这一方面显示出一个创业公司对于航空产业严肃性的充分认识,另一方面也体现了团队面对困难的勇气和解决问题的实力。

因为每款eVTOL从研发到取证,再到投入商业运营的周期最少5-6年起,换句话说几年后留在牌桌的eVTOL公司,一旦发现原型机可飞但过不了适航,或者适航可过但制造成高昂,又或者制造成本可控但飞行效率和运营经济性上不具备竞争力,都会导致最终商业化的失败。而届时市场可能很难给机会去再花一笔大钱加若干年做改型升级。因此,从第一性原理来说,在day 1就要针对所有关键问题做好准备,哪怕再难也要尽量瞄着适航标准下的良好构型、可控成本去努力。动力、安全、稳定性等等都是这条更难道路上需要克服的问题,但时的的团队并没有因为这些更难而向短期出成绩的压力去降级或者妥协,结合手头资源也有着非常清晰而现实的计划,这点上和我们的观念也十分一致。

我们很看好eVTOL在中国的发展,与国外相比,优势和劣势分别是:中国eVTOL行业的发展还是慢于欧美,行业认知本身还处在一个逐步普及的过程,很多时候还是从飞行汽车的角度在进行讨论而不是作为一个独立的航空载具。但更重要的区别在于:

首先,是相关标准。国内针对eVTOL大的适航审定政策还在筹备阶段,而无论是EASA还是FAA在这一块基本都形成了框架性的系统文件;

其次,空域政策方面国内低空空域资源的开放程度比较低,与之对应的产业发展也相对弱一些,不像海外有比较成熟的支线客机或者类似Fedex支线物流机队的商业化案例。但国家已经越来越重视,相应的政策与试验区也越来越多。基于航空产业的现状,不说弯道超车但提速追赶是一个确定的趋势;

第三,核心软硬件的技术实力,包括电机、航电、飞控系统等等,与老牌的霍尼韦尔、RR、赛峰等等确实是有一定的差距。但优势也很明显,作为后发者,中国站在前人的基础之上,作为全球制造业龙头,我们的整机研发投入和生产成本会显著低于欧美国家,0-1的开发成本可能是别人的1/2甚至更低。虽然在电机电控方面我们相对落后,但同样作为核心组件的电池技术中国又在全球处于领先地位,而且中国有巨大的工程师红利,其实不缺航空航天专业的人才。更重要的是,相比于欧洲或者美国,中国从通勤人口到城市群数量可以说拥有好着全球最大的UAM市场潜力。

这些因素坚定了我们投资eVTOL的决心:虽然eVTOL作为严肃的航空产业,其发展周期会相对漫长,但交通载具的发展全球来看拉平的速度正越来越快,随着21-22年若干欧美甚至巴西eVTOL公司的SPAC上市,可以看见资本市场对于eVTOL及其背后蓝图的关注度也变得越来越强烈,很多G1还没完成的公司都已经能被资本市场所接纳。随着龙头公司Joby持续的适航推进,全球多家主流投行也开始对赛道进行覆盖,可以说整个赛道从此前趋势确定但周期漫长而不可投,在投资角度变成了可以闭环的一件事情。因此,选择尽早进入去押注一个未来10年可以改变出行方式的事,而不想类似等特斯拉大成后再在国内众多的跟随者中争取选中且还能投进一个蔚小理,那时的每枪一定也会很贵了。

很多人都认为我们用新能源车的逻辑看eVTOL:从某种意义上说是有一定的相似度,例如电池能量密度的提升直接影响了电动车go to market的速度,这点对于eVTOL也是同样的。回头看,特斯拉甚至包括蔚来在早期都是困难重重,市场也假设了无数个过渡阶段,但仅几年时间国内的新车销售里新能源车占比已经达到30%,而且纯电几乎成为主流。eVTOL也很可能类似,从商业化的角度预计爆发的时间点可能会比大家想慢一些,但ramp up的速度大概率会比预测的要快很多。

但从产品或者行业本身的逻辑来说却不太一样,汽车产业的成熟度要高很多,有成熟的底盘系统、车身结构件、车机系统,还有动力系统等等车型的升级迭代速度也越来越快。目前国内的航空产业、更不用说eVTOL还远不具备汽车工业的配套能力。同时,飞机相对来说也是一个更加专业的领域,大飞机的安全系数需要达到10的-9次方,小飞机一般来说也要达到10的-7。相比汽车,eVTOL从研发难度与审核标准上要高很多,像汽车一样两年一个大改款几乎不可能。因此目前在国内研发一款eVTOL无论是从人才还是供应链的角度都会比电动车要难很多。

eVTOL这个行业的引爆点是什么时间很多将要到来,它未来既是有钱人玩的玩具还是大众交通的未来出行的交通工具:随着规模化和供应链成熟带来的成本降低,未来eVTOL出行的单价可以做到和专车近似,无疑具备大众交通的潜力的。其实,全球不管是投资eVTOL的基金还是覆盖这个赛道的投行,几乎没谁会把它定位成富豪奢侈品,更多还是把eVTOL定位为打开UAM市场的核心Enabler。只是能从当前的大众交通需求里能切出多少,能切多快,是否能创造新增的问题。当然,量产后一台飞机的售价也就在小几百万,富豪完全可以买来玩,至少维护成本远比直升机要低,乘坐体验和安全性也会比直升机好很多。至于引爆点的时间确实很难说,需要公司、政府、市场的合力推动,但西方大概率会走在前面,届时也是一个很好的观察学习从而及早改进的窗口。

我们投资在eVTOL相关项目必须要满足以下这些要素:首先是团队, eVTOL对于跨界创业者给予的空间和容错率会低很多,所以首先关注的是创始人和整个研发团队的完整性和资质,是否有参与整机设计、开发以及适航的真实经验,是否与各个软硬件供应商有过深入的合作。再者就是对行业的执着,这是一条坡长雪厚的赛道,需要有超强的耐心和毅力走下去,大家都是摸着石头过河,梦想只是罗盘去指引方向,一定会有无数的up and down, 能够坚定地脚踏实走下去是一个必要条件。

我想对eVTOL从业者或者创业者说:首先,eVTOL的大背景其实是三维展开的立体交通,所以建议多思考三维空间的最优解。虽然飞行汽车是很好的思路,但不用因为人类百年的汽车出行就被一个平面所束缚;

其次,无人驾驶是未来,但基于各国的适航方向和政策法规,有人驾驶的eVTOL大概率是相当长时间内的必经,也会是下一阶段的基石,所以除非有把握锁定巨量且持续的资金,不然还是建议结合现实先走好第一步,毕竟这一步已经挑战很大了

最后,安全可靠性是产品的第一原则,做不到这点连上牌桌的机会都没有,任何fancy的需求都应该优先服从于这一条。全球的eVTOL公司目前也都还在为这点能努力,所以先把基础打牢。

由于未来城市空中交通的运行与无人空中交通管理系统、无人机等一系列无人概念息息相关,但目前为止全球尚未出现统一和清晰的标准和规章体系。近年来随着无人机被广泛的应用于商业、应急救援、人道主义救援等方面,一定程度上加速了国际标准和指导建议修定,但相比于科学技术发展的速度仍显不足。为了应对这种窘境,联合国组织、地区、国家标准制定体着力进行管理方法和管理模式创新,力求通过新的手段和方式加速并适应新环境下的运行的要求和发展。这点值得鼓励和表扬,但同时也隐藏了一些危险的隐患。由于缺乏全球统一的指导性文件作为蓝本,各国都又想占据全球标准制定的先手,从而导致“各为其政”的现象。这对今后的全球统一和融合运行造成了一定问题和挑战。